Bon élève ou tire-au-flanc ? Chaque année, nos politiques tremblent devant le verdict des agences de notation financière. L’économiste le plus calé de France nous explique en quoi leurs appréciations doivent être pondérées.

Le mois dernier, le Gouvernement a eu très peur mais, finalement, les agences de notation Moody’s et Fitch n’ont pas baissé sa note. Ouf… Jusqu’en 2008, la plupart des citoyens ignorait que les pays étaient notés comme des élèves à l’école. Il aura fallu attendre la crise de 2008 pour que les termes « agences de notation » au même titre que « subprime » apparaîssent dans le débat public.

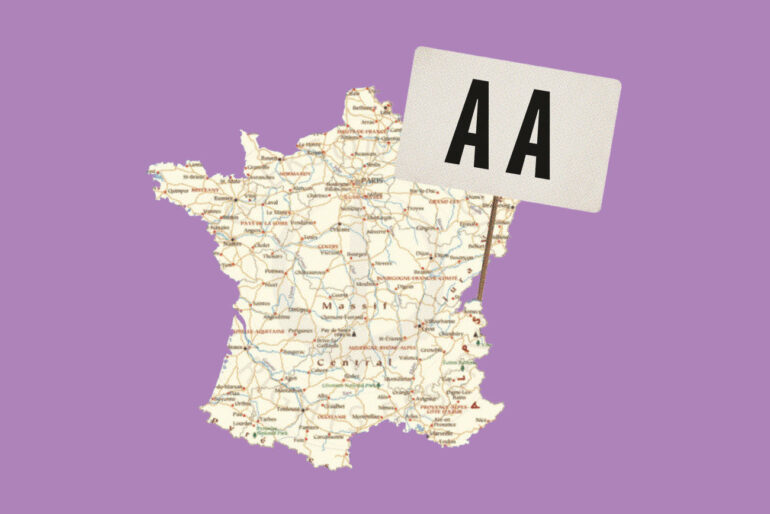

Il existe trois grandes agences de notation : Moody’s, Standard & Poor’s et Fitch Ratings qui se partagent la quasi-totalité du marché. Elles fournissent des appréciations sur la dette des pays et sur des produits financiers. Ces appréciations positives ou négatives ne sont pas sans conséquences. Un pays peut se retrouver dans la tourmente si son titre de dette passe du triple A (meilleure note) aux lettres de déclassement comme le C. Dans ce contexte, pour regagner la faveur des investisseurs en matière de dettes publiques ou même, de manière préventive, pour éviter une autre dégradation de leur note, les États mettent souvent en place des mesures d’économie sur les dépenses (la santé, les retraites, etc) ou des réformes structurelles sur le marché du travail (comme les lois travail en France). Ce fut le cas lors de la crise des dettes souveraines en Europe entre 2011 et 2013, quand les États de la zone euro craignaient que leur note soit dégradée et que les taux d’intérêts de leur dette publique s’envolent, rendant l’emprunt sur les marchés financiers plus coûteux et le risque de défaut plus prégnant.

Le cas de la Grèce a été emblématique. Dès le début de la crise, à l’automne 2009, ce pays était noté A-. Son déclassement rapide vers les bas-fonds du classement de la notation financière a provoqué une envolée du coût du financement de sa dette publique. Le pays a dû mettre en place une cure d’austérité accompagnée de réformes structurelles pour regagner la confiance des marchés.

ÉVALUATION PERMANENTE

En janvier 2012, la France a perdu son triple A. À l’époque, de nombreux experts ont parlé d’une « catastrophe » et invoqué l’accélération des réformes pour éviter un scénario à la grecque. Mais la situation financière de la France ne s’est pas dégradée. Idem, lorsque les États-Unis ont perdu à leur tour leur triple A. Les pays riches semblent moins sensibles aux notations. En même temps, les notes sont relatives les unes aux autres et même avec une note dégradée, des bons élèves restent toujours en tête du classement. Baisser les notes de la première ou la sixième puissance mondiale n’empêche pas les acteurs financiers de se tourner vers leurs titres de dettes qui restent en comparaison beaucoup plus intéressants que ceux de la majorité des pays.

En résumé, les agences de notation s’inscrivent dans la dynamique de l’évaluation permanente de la performance. C’est le jeu de la concurrence qui amène à évaluer tout et n’importe quoi et à en faire ensuite des classements. Comme toute notation, celle-ci dépend des critères du correcteur. Or, les agences de notation croient en l’auto-régulation des marchés et à la casse du service public. C’est peut-être pour cela qu’elles ont été capables de mettre la meilleure note à des paquets de crédits contenant des subprimes. La suite, nous la connaissons : c’est la plus grande crise financière depuis celle de 1929. Alors une question reste en supsens : qui note les agences de notation ?

Par Thomas Porcher